포트폴리오 이론 기초를 이해하는 것은 오늘날 투자 전략 구성에 필수적입니다. 개별 자산에만 집중하면 시장 변동에 취약해질 수 있는데, 포트폴리오 이론 기초는 여러 자산을 조합하여 위험은 줄이고 수익은 극대화하는 방법을 제시해 줍니다. ‘계란을 한 바구니에 담지 말라’는 속담처럼, 어느 하나에 집중하는 투자보다 다양한 자산에 나눠 담는 분산투자의 중요성을 깨닫는 출발점이기도 합니다.

포트폴리오 이론 기초의 핵심 요소

현대 포트폴리오 이론(MPT)은 해리 마코위츠가 1952년에 제안한 이후, 투자 전략의 공통 기반이 되었습니다. 이 이론의 핵심은 자산 간 상관관계와 분산을 활용해 포트폴리오 전체 리스크를 낮추는 것입니다. 포트폴리오의 기대수익률은 개별 자산의 기댓값을 각 자산 비중으로 가중 합한 값으로 나타나며, 포트폴리오 리스크(표준편차)는 각 자산의 분산과 자산 간 공분산 또는 상관계수를 함께 고려한 공식으로 계산됩니다 . 이를 통해 투자자는 동일한 수익 수준에서 리스크를 최소화하거나, 주어진 리스크 내에 수익을 최대로 하는 최적 포트폴리오를 찾을 수 있습니다.

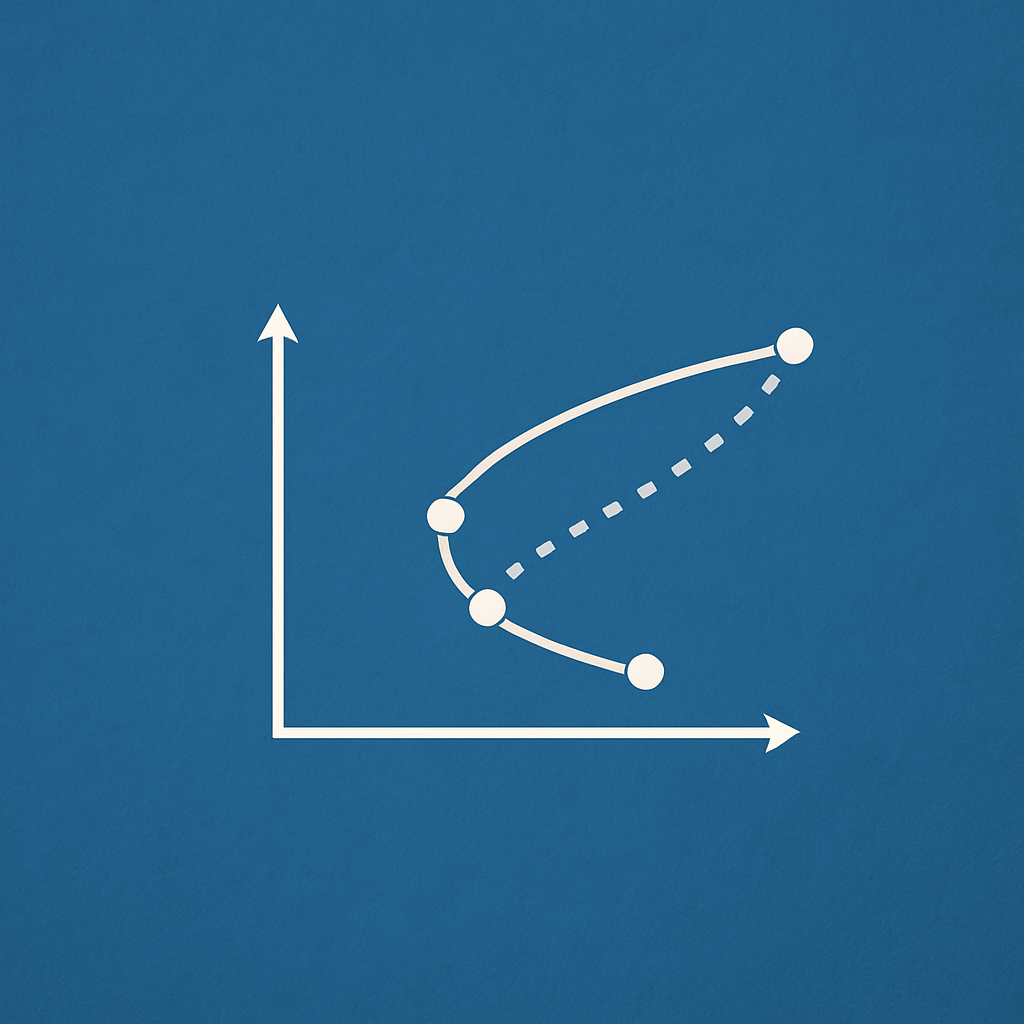

이론적으로 기대수익과 리스크 간에는 트레이드오프(trade‑off) 관계가 성립하며, 효율적인 포트폴리오 조합은 효율적 프론티어(Efficient Frontier) 상에 존재하게 됩니다. 또한, 무위험 자산과 결합하면 자본시장선(Capital Market Line, CML) 위의 포트폴리오가 가장 샤프 비율이 높은 조합이 됩니다

유의사항

- 상관관계 낮은 자산 조합하기

상관관계가 낮거나 음의 상관관계인 자산을 조합하면 전체 리스크가 더 효과적으로 줄어듭니다. 예를 들어 주식과 채권을 함께 담거나, 국내·해외 주식, 원자재, 부동산 등을 혼합하는 방식이 도움이 됩니다. - 비체계적 위험과 체계적 위험 구분하기

분산투자를 통해 줄일 수 있는 위험은 개별 자산 고유의 비체계적 위험이며, 경기 전반이나 정책 변화 등 시장 전체에 영향을 미치는 체계적 위험은 줄일 수 없습니다. 따라서 포트폴리오 구성만으로 완전히 위험을 제거할 수는 없습니다. - 가정의 한계 인식하기

MPT는 기대수익이 정규분포를 따른다거나, 상관관계가 시간에 따라 변하지 않는다는 전제를 깔고 있습니다. 실제 시장에서는 이러한 가정이 깨질 수 있고, 더불어 하방 리스크(downside risk)에 민감한 투자자에게는 **포스트 모던 포트폴리오 이론(PMPT)**이 더 적합할 수 있습니다.

포트폴리오 분산투자, 기대수익률 계산, 효율적 프론티어

포트폴리오 이론 기초에서 포트폴리오 분산투자의 중요성은 기대수익률 계산과 효율적 프론티어 개념과 긴밀히 연결됩니다. 투자 비중을 조절하고 상관관계 분석을 통해 최적화하는 과정이 핵심이며, 이를 통해 기대수익률 계산을 기반으로 포트폴리오를 구성하게 됩니다.

실제로 투자자가 원하는 수익률 수준을 설정하고 이를 달성하면서 위험(리스크)을 최소화하고자 할 때, 효율적 프론티어 위의 포트폴리오를 고르는 것이 전략적으로 유리합니다.

지금까지 포트폴리오 이론 기초에 대해, 분산투자 개념, 기대수익률과 리스크 계산, 효율적 프론티어와 자본시장선, 비체계적 위험·체계적 위험, 그리고 CAPM을 통한 기대수익 계산까지 살펴보았습니다. 이러한 개념들은 단순한 이론이 아니라 실제 투자 전략 수립에서 매우 중요한 역할을 합니다.

만약 저처럼 “어디에 몇 퍼센트 투자해야 할지” 고민하셨던 분이라면, 이 글에서 배운 내용을 바탕으로 자산 구성 비율을 계산해보시고, 상관관계와 β 값을 분석하며 자신의 리스크 선호도에 맞는 최적 포트폴리오를 구성해보시길 바랍니다.

포트폴리오 이론 기초와 관련된 분산투자, 기대수익률 계산, 효율적 프론티어 개념을 활용하시면 보다 전략적인 자산 운용이 가능해집니다.